Die Lipid-Apherese und das Finanzamt

Kosten für die Behandlung richtig absetzen…

Die Lipid-Apherese ist nicht nur eine  lebensrettende,

sondern auch eine teure Therapie. Glücklicherweise übernehmen

die Krankenkassen nach erfolgter Genehmigung die gesamten Kosten.

lebensrettende,

sondern auch eine teure Therapie. Glücklicherweise übernehmen

die Krankenkassen nach erfolgter Genehmigung die gesamten Kosten.

Doch dem Patienten entstehen noch weitere Kosten: Fahrtkosten, Parkgebühren

oder Zuzahlungen.

Diese Kosten müssen vom Patienten selbst getragen werden. Doch

eine kleine Erstattung kann man trotzdem noch herausholen - und zwar

bei der jährlichen Einkommensteuererklärung.

"Kosten, die durch eine ambulante Behandlung entstehen, sind als

außergewöhnliche Belastungen abzugsfähig." Dies

betrifft auch die Fahrtkosten mit öffentlichen Verkehrsmitteln

oder dem eigenen Auto. Parkgebühren zählen ebenfalls zu den

Fahrtkosten.

Die entsprechenden Angaben sind auf dem Mantelbogen der Steuererklärung,

Seite 3, "Außergewöhnliche Belastungen", Zeilen

67 bis 69, einzutragen. In der Praxis hat es sich bewährt, als

"Art der Belastung" (Zeile 67) nur "siehe Anlage"

anzugeben und dann auf einem separat beigefügten Blatt eine genaue

Aufstellung der entstandenen Kosten aufzuführen.

Die entsprechenden Angaben sind auf dem Mantelbogen der Steuererklärung,

Seite 3, "Außergewöhnliche Belastungen", Zeilen

67 bis 69, einzutragen. In der Praxis hat es sich bewährt, als

"Art der Belastung" (Zeile 67) nur "siehe Anlage"

anzugeben und dann auf einem separat beigefügten Blatt eine genaue

Aufstellung der entstandenen Kosten aufzuführen.

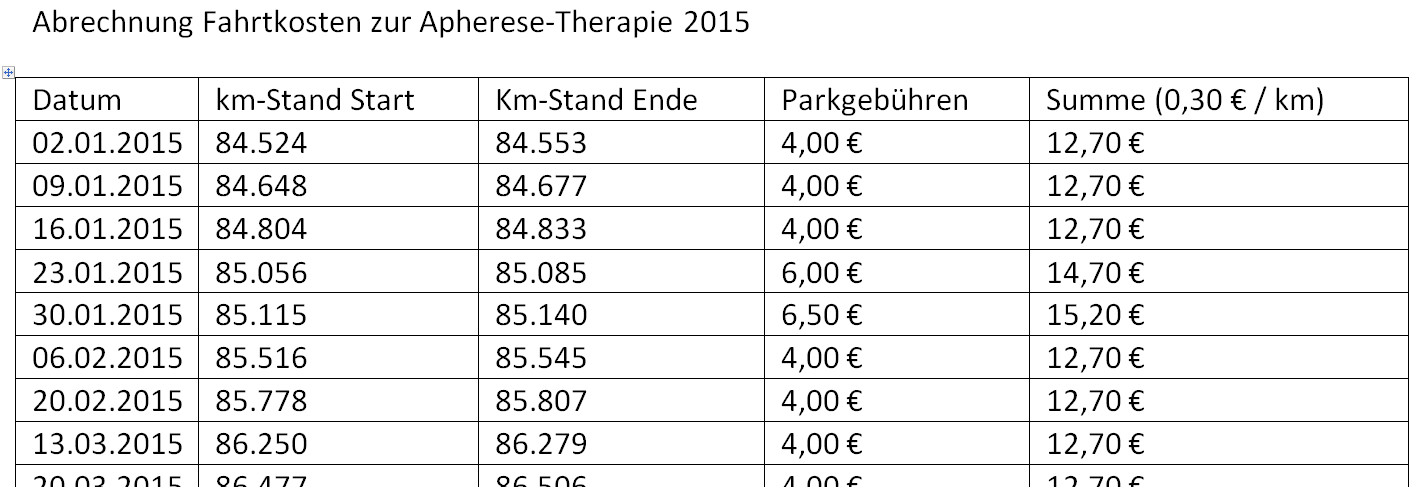

Bei Fahrten mit dem eigenen Fahrzeug ist es wichtig, für

jeden einzelnen Behandlungstag den Kilometerstand des Fahrzeugs bei

Beginn und am Ende der Fahrt anzugeben. Werden verschiedene Fahrzeuge

benutzt, ist jeweils das entsprechende Kennzeichen mit anzugeben. Für

jeden gefahrenen Kilometer können 30 Cent geltend gemacht werden.

Dies gilt, anders als für die Entfernungspauschale bei Fahrten

zur Arbeitsstätte, nicht nur für die einfache Entfernung,

sondern für die komplette gefahrene Strecke. Ähnlich wie bei

Fahrten zur Arbeitsstätte sollte hier die verkehrsgünstigste

Strecke gefahren werden. Dies muss nicht immer die kürzeste Strecke

sein. Ist es , z.B. wegen Bauarbeiten o.ä. notwendig, eine andere

Strecke zu fahren, kann auch diese komplett angesetzt werden. Dazu dient

die Erfassung des Kilometerstandes. Kann ein Patient nicht selbst fahren

oder bedarf er einer Begleitperson, können für diese Person

weitere 2 Cent pro Kilometer geltend gemacht werden.

Die Parkgebühren können in voller Höhe für die Dauer

der Behandlung angesetzt werden. Eine Quittung von Parkplatzbetreiber

oder Parkscheinautomat muss dabei für jeden Behandlungstag vorliegen.

Bei Fahrten mit einem öffentlichen Verkehrsmittel können wahlweise die tatsächlich entstandenen Kosten (z.B. Einzelfahrscheine für jede Behandlung) oder die Kilometerpauschale von 30 Cent angegeben werden. Die Verwendung der Kilometerpauschale empfiehlt sich dann, wenn eine Monatsfahrkarte vorhanden ist, die auch für andere Fahrten benutzt wird und deshalb nicht direkt angesetzt werden kann. Für die Streckenermittlung bieten sich Routenplaner im Internet an. Allerdings muss hier die kürzeste mögliche Strecke gewählt werden. Auch hier gelten Hin- und Rückweg und nicht nur die einfache Entfernung.

Bei Fahrten mit einem Taxi können ebenfalls die tatsächlichen Kosten geltend gemacht werden. Auch hier müssen Quittungen des Taxifahrers oder Sammelbelege des Taxiunternehmens beigefügt werden.

In jedem Fall muss der Steuererklärung eine Bestätigung der Praxis beigefügt werden, die die einzelnen Behandlungstage mit Datum aufführt.

Etwas

anders verhält es sich, wenn die Krankenkasse die Kosten

für die Fahrt mit einem Taxi, einem Behindertentransportdienst

oder einem Krankenwagen (sogenannter "Transportschein")

übernimmt. Hier werden in der Regel Zuzahlungskosten fällig,

wenn der Patient nicht von der Zuzahlungspflicht befreit ist. Die Zuzahlungen

werden entweder vom Taxifahrer oder -unternehmen direkt oder der Krankenkasse

per Abrechnung, kassiert. Die Höhe der Zuzahlung kann ebenfalls

bei der Steuererklärung geltend gemacht werden. Hierzu müssen

der Erklärung ebenfalls die Quittungen über die Zuzahlungen,

sowie die erwähnte Bescheinigung der Praxis beigefügt werden.

Etwas

anders verhält es sich, wenn die Krankenkasse die Kosten

für die Fahrt mit einem Taxi, einem Behindertentransportdienst

oder einem Krankenwagen (sogenannter "Transportschein")

übernimmt. Hier werden in der Regel Zuzahlungskosten fällig,

wenn der Patient nicht von der Zuzahlungspflicht befreit ist. Die Zuzahlungen

werden entweder vom Taxifahrer oder -unternehmen direkt oder der Krankenkasse

per Abrechnung, kassiert. Die Höhe der Zuzahlung kann ebenfalls

bei der Steuererklärung geltend gemacht werden. Hierzu müssen

der Erklärung ebenfalls die Quittungen über die Zuzahlungen,

sowie die erwähnte Bescheinigung der Praxis beigefügt werden.

Ist

der Patient von der Zuzahlungspflicht befreit, fallen also keine Kosten

für Taxi oder Krankenwagen an, können auch keine Kosten beim

Finanzamt geltend gemacht werden. Ebenfalls, wenn Fahrtkosten ganz oder

teilweise von anderen Trägern (Rentenversicherungen, privaten Versicherungen

o.ä.) erstattet werden, können diese nicht geltend gemacht

werden. Das Finanzamt erkennt nur die tatsächlich dem Patienten

entstandenen Fahrtkosten an. Aber dabei können schnell einige hundert

Euro zusammen kommen…

Ist

der Patient von der Zuzahlungspflicht befreit, fallen also keine Kosten

für Taxi oder Krankenwagen an, können auch keine Kosten beim

Finanzamt geltend gemacht werden. Ebenfalls, wenn Fahrtkosten ganz oder

teilweise von anderen Trägern (Rentenversicherungen, privaten Versicherungen

o.ä.) erstattet werden, können diese nicht geltend gemacht

werden. Das Finanzamt erkennt nur die tatsächlich dem Patienten

entstandenen Fahrtkosten an. Aber dabei können schnell einige hundert

Euro zusammen kommen…